신용카드의 매출 형태

- 신용 판매(Retail Sale): 신용카드 가맹점에서 물품 또는 용역의 판매대금을 카드회원이 제시한 카드로 결제 받는 거래를 말함.

마진이 박해지는 추세지만, 카드사 영업자산의 60-70%를 차지하는 것은 여전히 신용판매 매출이다. 거래액 규모 자체가 거대하기 때문.- 일시불 방식

- 정해진 한도내에서 일정기간 사용한 카드이용대금을 특정일(결제일)에 일괄 지불하는 방식

- 회원은 별도 수수료 및 이자 부담 없음

- 신용공여기간 : 14일 ~ 44일

- 할부 방식

- 가맹점에서 할부가능금액(기본적으로 건당 5만원이상이나 정책에따라 다름) 이상 구매시, 정해진 기간(2~18개월) 이내에서회원은 이용 개월수와 회원등급에 따라 할부이자 부담

- 신용공여기간 및 한도는 일시불과 동일

- 회원이 원하는 기간을 지정하여 카드이용대금을 분할하여 지불하는 방식

- 일시불 방식

- 현금서비스 (Cash Advance)

- 신용카드 개인회원을 대상으로 정해진 한도내에서 일정기간(신용공여기간) 동안 현금을 융통하여 주는 방식

- 자동화기기(CD/ATM기), 창구를 통한 현금 즉시인출 및 계좌 입금, ARS/인터넷/모바일 통한 계좌 입금 등

- 회원은 이용기간 및 회원등급에 따라 현금서비스이자 부담

- 신용공여기간 : 26일 ~ 61일

- 리볼빙(Revolving)

- 신용한도 내에서 자유롭게 사용한 뒤, 결제는 미리 정한 희망결제비율에 의한 금액 또는 최소결제비율에 의한 최소금액 이상만 결제하면 나머지 금액은 다음달로 자동 이월되는 서비스

- 회원은 이용기간 및 회원등급에 따라 리볼빙 이자 부담

- 희망결제비율 : 리볼빙 청구잔액에 대하여 매월 결제하기를 희망하는 비율, 10~100%이내에서 5% 단위 선택

- 최소결제비율 : 리볼빙 잔액의 10%

- 카드론(Card Loan): 카드사에게 신판 다음의 매출을 내는 상품. 카드론에서 가장 달콤한 Sweet spot은 1천만원 24개월 정도이다.

- 신용카드 소지 개인회원 중 사전 선정된 회원에게 약정에 따라 일정기간 동안 가계자금 등을 융통하여 주는 신용 및 담보여신을 말함

- 회원 등급에 따라 최고대출가능금액, 대출기간, 금리 등 차등 적용

- 당연히, 절실한 고객에겐 비싸게 팔고, 절실하지 않은 고객에겐 싸게 판다.

- 연이율이 20%가 넘어가게 되면 고객은 금리민감도가 매우 떨어진다. (=돈이 정말 급한 사람들) 한도만 나오면 다 받아간다.

- 한도는 갚을 수 있을 정도까지만 빌려준다. (당연하지만...)

카드론의 승인과 부도율

- 카드론 승인율을 보통 70-80% 수준. 신판 결제내역 우수고객에게 한도를 더욱 부여한다. CB(신용평가사)를 통해 소득정보를 얻어와 직장을 추정하고, 보통 2회에 나누어서 심사한다. (가조회 후 진조회)

- 카드론의 부도율은 통상 2~3% 수준.

- 카드론에서 16%의 이자를 받으면(=평균 16% 수준), Bad debt 및 제반 대손비용 제외하고 Net margin은 8% 수준이다.

- 5만원 이상 5일 연체되면 신용정보집중기관에 정보 등재한다.

소득 추정

- 금융기관이 알 수 있는 정보는 의외로 제한적이다. 예를들어, "하나은행 500만원". 이게 끝. (=개설 정보, 변동 정보, 잔여금액 정보) 금융기관은 이것만 보고 이게 대출인지, 마이너스통장 개설정보인지 알 수 없다. 그래서 변동정보를 토대로 잔여대출금액이 줄어드는 경우는 대출로 추정하고, 변동이 없으면 마이너스 개설정보로 추정한다.

- 서류 없이 대출하는 경우 건강보험납부금액, 국민연금 납부금액, 급여통장 납부액으로 소득추정을 한다. (=건보나 국민연금 내역은 비교적 적게 잡히는 편이라, 한도가 적게 잡힘)

- 돈을 많이 쓰면, 많이 벌 것이라고 생각한다. 추정 소득 모델의 오차범위는 ±30% (=예를들어, 100만원이 추정 소득이라면, 70~130만원이라고 추정)

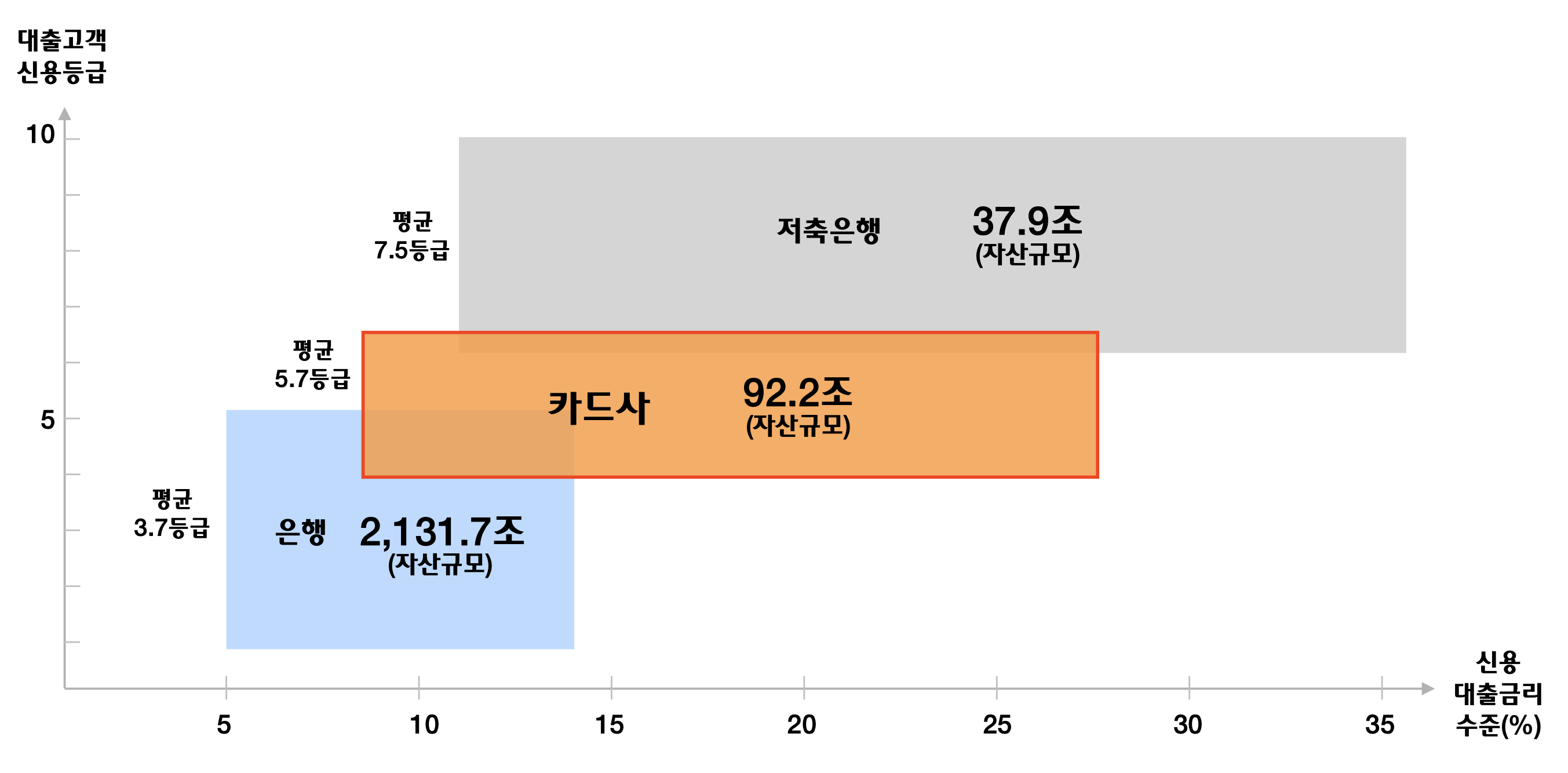

신용카드사의 역할

댓글 0

| 제목 | 날짜 |

|---|---|

|

전자금융업 꼭 등록해야 할까? 전자지급결제대행업(PG) 제도개선방안(전금법 개정)으로 인한 주요 내용

[6] | 2025.01.01 |

|

인터넷전문은행 창업기: 카카오뱅크

| 2024.02.25 |

|

한국 신용카드사의 사업 및 수익 구조

| 2023.12.14 |

|

왜 저축은행은 20% 이자를 받아도 신규대출을 중단할까?

| 2023.12.14 |